2020玻纖行業(yè)總結(jié):

供給先縮后放,需求邏輯確立

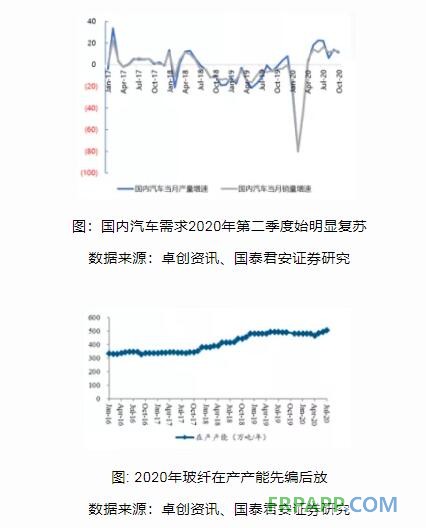

需求端,2020年第二季度始內(nèi)需持續(xù)旺盛,企業(yè)陡峭去庫。

1月中旬至3月底,疫情內(nèi)緊外松,出口旺盛,外需主導下全球供需演繹相較平穩(wěn);而4月后國內(nèi)疫情基本受控,在基建及風電的拉動下玻纖需求走俏,且下半年汽車及電子電器需求回暖,帶動內(nèi)需持續(xù)發(fā)力。因此國內(nèi)玻纖企業(yè)庫存自春節(jié)復工后持續(xù)去化:估算2月末中國巨石庫存曾至75天上下,泰山則為55天左右,11月中已分別降至30天、15天上下(其中巨石國內(nèi)庫存已降至20天以內(nèi))。

供給端, 國內(nèi)玻纖龍頭產(chǎn)能的縮放與需求的強弱適配。

2020年第一季度國內(nèi)疫情雖較為嚴峻,但供給端先行收縮:2019年第三季度~2020年第一季度,巨石成都三條線合計23萬噸及泰山玻纖三條線合計12萬噸因搬遷先行關停,重慶三磊等新進入企業(yè)新線暫無投產(chǎn)計劃;而2020年第二季度隨著國內(nèi)需求的復蘇,龍頭企業(yè)搬遷線陸續(xù)投產(chǎn):巨石桐鄉(xiāng)智能制造二線15萬噸、成都搬遷智能制造一線13萬噸及二線12萬噸分別于2020年6月、7月及9月點火投產(chǎn);泰山玻纖10萬噸新建線5月點火投產(chǎn)。此外,山東玻纖3改8萬噸線于2020年5月投產(chǎn)。再觀海外,OC、PD、 NEG等龍頭企業(yè)受疫情影響部分產(chǎn)線停產(chǎn)或限產(chǎn),測算合計約30萬噸。

再觀價格端,9月份以來,玻纖趨勢性漲價開啟且漸超預期。

2020年第一季度受疫情影響,玻纖價格仍底部徘徊。但二季度玻纖需求已然向好,玻纖合股紗及氈用紗等部分品種已先行漲價100~200元/噸,而9月始,玻纖整體趨勢性漲價開啟:9月內(nèi)銷新訂單價格普漲7%,而10月針對所有新訂單漲價10%,電子布價格亦開啟上漲,節(jié)奏及力度大超市場預期。這里認為巨石成都12萬噸及金牛10萬噸產(chǎn)線點火投產(chǎn)之下,四季度玻纖價格再次普漲的概率不大,但是部分稀缺品種價格仍將持續(xù)推升,因此玻纖均價中樞將持續(xù)上移,而隨著9~10月份的漲價落實到位,預計2020年第四季度玻纖漲價對于業(yè)績的彈性貢獻將呈現(xiàn)。

2021玻纖行業(yè)展望:

需求邏輯強化,漲價或?qū)⒀永m(xù)

供給端,預計2021年增量有限。

2021年投產(chǎn)產(chǎn)線基本明朗,邢臺金牛2條10萬噸線分別于2021第一季度、2021第四季度點火投產(chǎn);長海10萬噸線2021年7月點火投產(chǎn)(天馬3萬噸線將冷修);巨石15萬噸桐鄉(xiāng)智能制造三線于2021第三季度點火投產(chǎn),但預計2021上半年巨石埃及8萬噸產(chǎn)線停產(chǎn)冷修;再觀細紗,預計2021第二季度~第三季度桐鄉(xiāng)智能制造二期6萬噸電子紗線點火投產(chǎn)。若涵蓋細紗,整體而言,2021年供給端產(chǎn)能凈增40萬噸,較2017~2020年各年新增產(chǎn)能大幅減少。

而需求端,汽車、電子電器以及海外需求將為確定性復蘇賽道,而地產(chǎn)、基建以及風電需求大概率將具韌性。

故而,預計2021年玻纖量價或?qū)⒀永m(xù)上升通道,龍頭企業(yè)業(yè)績有望持續(xù)超市場預期。

玻纖行業(yè)龍頭企業(yè)分析

中國巨石:業(yè)績彈性隱現(xiàn),全球制造之核心資產(chǎn)

核心資產(chǎn)視角,絕非簡單的周期。玻纖與MDI、汽車玻璃以及硅片產(chǎn)業(yè)有著相似的行業(yè)視角,玻纖龍頭中國巨石與萬華化學、福耀玻璃、隆基股份核心財務指標可媲美,且皆以行業(yè)最優(yōu)勢成本輸出高品質(zhì)差異化產(chǎn)品服務,并開啟全球化成長之路,皆為核心資產(chǎn)。

需求邏輯確立,漲價驅(qū)動業(yè)績彈性。疫苗的突破性進展打消市場對于海外經(jīng)濟復蘇疑慮,2021年玻纖出口有望大幅改善;汽車、電子電器等需求將為確定性復蘇賽道,地產(chǎn)、基建、風電等或?qū)⒀永m(xù)韌性,2021年需求大概率將好于今年,而供給端明年整體增量有限,供需雙向優(yōu)化有望持續(xù)驅(qū)動玻纖量價彈性。實際上2020年9月、10月玻纖粗紗已分別漲價7%、10%,而電子紗10月漲價亦開啟,2020年第四季度始公司業(yè)績彈性即將初步呈現(xiàn),而2021年玻纖量價彈性有望持續(xù)超預期演繹。

不考慮整合,保守預計公司2020~2021年歸母凈利22.7、30.5億元,分別同增7%、34%。

中材科技:玻纖隔膜成長動能強化

玻纖:量價彈性朝全面超預期演繹。測算三季度公司玻纖銷量超30萬噸,創(chuàng)歷史季度峰值;價格層面,內(nèi)需旺盛之下,9月1日公司針對內(nèi)銷新訂單客戶提價300元/噸,而9月底不同型號粗紗再次提價500~800元/噸,10月始電子紗不同規(guī)格漲價200~500元/噸,玻纖漲價全面超預期。預計四季度至明年旺盛需求將延續(xù),玻纖量價齊升將持續(xù)驅(qū)動公司業(yè)績彈性。

葉片:2021年風電葉片需求并無斷崖式下滑風險。2019~2020年"搶裝效應”下公司葉片供不應求, 公司或因此優(yōu)先供應中長期訂單客戶,保障2021年葉片經(jīng)營維持平穩(wěn)。這里判斷十四五規(guī)劃背景下,風電作為新能源優(yōu)先級品種,年均裝機量較十三五有望顯著抬升,需求曲線為長周期上移。

隔膜:高質(zhì)量增長期開啟。公司已實現(xiàn)部分日韓客戶已實現(xiàn)批量供貨,2020上半年海外收入占比已至15%,而公司新品研發(fā)進展順利(公司7μm濕法隔膜已在行業(yè)率先實現(xiàn)量產(chǎn)量銷,引領市場,同時5μm隔膜已開發(fā)成功,正處批量供貨前夜),在新產(chǎn)線未有投產(chǎn)的情況下產(chǎn)能基本飽和,測算2020年第三季度隔膜已實現(xiàn)扭虧為盈。預計2021年中期公司隔膜總產(chǎn)能或超15億平(當前約9.6億平),公司產(chǎn)能瓶頸問題將打破,盈利能力有望持續(xù)爬坡。

不考慮整合,保守預計公司2020~2021年歸母凈利20.7、24.9億元,分別同增50%、20%。

魯ICP備2021047099號

魯ICP備2021047099號